193

Le Beau

Neue Reise unter die Wilden in Nord-America, 1752.

Estimation: € 1,200 / $ 1,284

Claude Le Beau

Neue Reise unter die Wilden in Nord-America; oder merkwürdige Nachricht von den alten und Sitten samt der Lebensart dieser Völker .. übersetzt von J. B. Nack. 2 Bände in 1. Frankfurt und Leipzig, Gebr. van Düren 1752.

Erste deutsche Ausgabe dieser interessanten und ausführlichen Darstellung über das Leben der Indianer in Nordamerika.

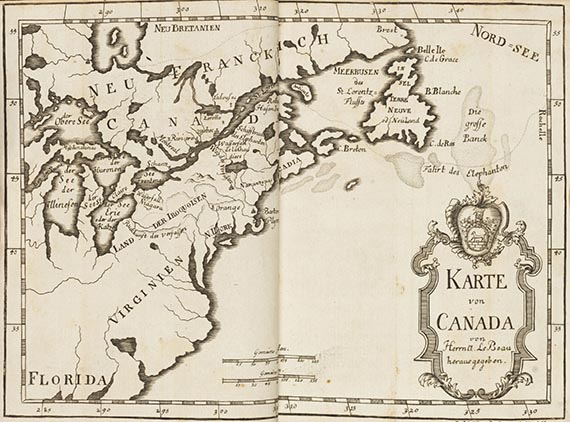

Einer von zwei im gleichen Jahr erschienenen Übersetzungen. "Von seinem Vater nach Französisch-Canada verbannt, unternimmt der junge Claude Le Beau im Frühjahr 1731 eine abenteuerliche Reise, um von Quebec aus nach Neuengland zu gelangen. Dabei hat er große, kaum erschlossene Gebiete verschiedener indianischer Stammesgruppen, so der Abenakis und der Irokesen, zu durchqueren. Des Landes und der Indianersprachen unkundig, ist er unterwegs völlig auf die Hilfe seiner einheimischen Reisebegleiter angewiesen und sieht sich immer wieder ungeahnten Strapazen und Gefahren gegenüber. Dennoch erweist er sich als unvoreingenommener Beobachter indianischer Sitten, Lebensgewohnheiten und Glaubensvorstellungen. Das macht seine Reiseschilderung zu einem wertvollen Dokument über die Situation der nordamerikanischen Indianer und ihre Beziehungen zu Franzosen in der ersten Hälfte des 18. Jahrhunderts." (L. Dräger, Vorwort des Nachdrucks). - Mit der oft fehlenden Karte von Kanada.

EINBAND: Lederband im Stil der Zeit. 16,5 : 10,5 cm. - ILLUSTRATION: Mit 2 gestochenen Titelvignetten, 1 gefalt. Kupferkarte und 6 doppelblattgr. Kupfertafeln. - KOLLATION: 7 Bll., 415 S; 1 Bl., 504 S. - ZUSTAND: Eng beschnitten und gebunden.

LITERATUR: Sabin 39584 (nur 3 Tafeln). - Howes L 167.

First German edition, one of two prints published in 1752. 2 volumes in 1. With 2 title vignettes, 1 engr. doublepage map and 6 engr. doublepage plates. Calf in style of the 18th century. - "It contains a description of the manners and customs of the Hurons, the Algonquins, the Iroquois and other tribes, derived from personal experiences." (Sabin) - Cropped close, bound in tightly.

Neue Reise unter die Wilden in Nord-America; oder merkwürdige Nachricht von den alten und Sitten samt der Lebensart dieser Völker .. übersetzt von J. B. Nack. 2 Bände in 1. Frankfurt und Leipzig, Gebr. van Düren 1752.

Erste deutsche Ausgabe dieser interessanten und ausführlichen Darstellung über das Leben der Indianer in Nordamerika.

Einer von zwei im gleichen Jahr erschienenen Übersetzungen. "Von seinem Vater nach Französisch-Canada verbannt, unternimmt der junge Claude Le Beau im Frühjahr 1731 eine abenteuerliche Reise, um von Quebec aus nach Neuengland zu gelangen. Dabei hat er große, kaum erschlossene Gebiete verschiedener indianischer Stammesgruppen, so der Abenakis und der Irokesen, zu durchqueren. Des Landes und der Indianersprachen unkundig, ist er unterwegs völlig auf die Hilfe seiner einheimischen Reisebegleiter angewiesen und sieht sich immer wieder ungeahnten Strapazen und Gefahren gegenüber. Dennoch erweist er sich als unvoreingenommener Beobachter indianischer Sitten, Lebensgewohnheiten und Glaubensvorstellungen. Das macht seine Reiseschilderung zu einem wertvollen Dokument über die Situation der nordamerikanischen Indianer und ihre Beziehungen zu Franzosen in der ersten Hälfte des 18. Jahrhunderts." (L. Dräger, Vorwort des Nachdrucks). - Mit der oft fehlenden Karte von Kanada.

EINBAND: Lederband im Stil der Zeit. 16,5 : 10,5 cm. - ILLUSTRATION: Mit 2 gestochenen Titelvignetten, 1 gefalt. Kupferkarte und 6 doppelblattgr. Kupfertafeln. - KOLLATION: 7 Bll., 415 S; 1 Bl., 504 S. - ZUSTAND: Eng beschnitten und gebunden.

LITERATUR: Sabin 39584 (nur 3 Tafeln). - Howes L 167.

First German edition, one of two prints published in 1752. 2 volumes in 1. With 2 title vignettes, 1 engr. doublepage map and 6 engr. doublepage plates. Calf in style of the 18th century. - "It contains a description of the manners and customs of the Hurons, the Algonquins, the Iroquois and other tribes, derived from personal experiences." (Sabin) - Cropped close, bound in tightly.

193

Le Beau

Neue Reise unter die Wilden in Nord-America, 1752.

Estimation: € 1,200 / $ 1,284

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d'adjudication jusqu'à 200 000 € : 32 % de commission.

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 32 % de commission, montants partiels supérieurs à 200 000 € : 27 % de commission.

La commission comprend la TVA, laquelle ne figure cependant pas sur la facture.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 200 000 € : 25 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 25 % de commission, montants partiels supérieurs à 200 000 € : 20 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d'adjudication jusqu'à 200 000 € : 32 % de commission.

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 32 % de commission, montants partiels supérieurs à 200 000 € : 27 % de commission.

La commission comprend la TVA, laquelle ne figure cependant pas sur la facture.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 200 000 € : 25 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 25 % de commission, montants partiels supérieurs à 200 000 € : 20 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.