317

Siegward Sprotte

Sammlung mit Widmungsexemplaren und Briefen, 1963-1985.

Estimation: € 1,000 / $ 1,070

Siegward Sprotte

Sammlung von 5 Widmungsexemplaren, 4 eigenhändigen Briefen und 1 Postkarte. Aus den Jahren 1963-1985.

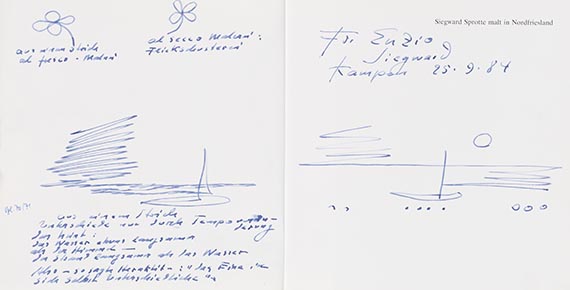

Interessante Sprotte-Sammlung mit einer schönen doppelblattgroßen Zeichnung von 1984.

Darunter: Herbert Meier , Siegward Sprotte malt in Ostfriesland, Hamburg 1984. - Mit Widmung und doppelblattgr. Zeichnung. - Siegward Sprotte , aus der Reihe Künstler der Gegenwart , München o.J. - Mit Widmung von 1963. - H.L.C. Jaffé u. Herbert Meier , Siegward Sprotte und sein bildnerische Werk, Wien/München 1973. - Mit längerem Widmungseintrag von 1982.

- ZUSTAND: Tlw. mit leichten Gebrauchsspuren.

Dabei: Zwei weitere Sprotte-Publikationen sowie diverse Beilagen.

Interesting collection of dedication copies and letters by Siegward Sprotte, with a beautiful double-page drawing of 1984. - Partly with some traces of use.

Sammlung von 5 Widmungsexemplaren, 4 eigenhändigen Briefen und 1 Postkarte. Aus den Jahren 1963-1985.

Interessante Sprotte-Sammlung mit einer schönen doppelblattgroßen Zeichnung von 1984.

Darunter: Herbert Meier , Siegward Sprotte malt in Ostfriesland, Hamburg 1984. - Mit Widmung und doppelblattgr. Zeichnung. - Siegward Sprotte , aus der Reihe Künstler der Gegenwart , München o.J. - Mit Widmung von 1963. - H.L.C. Jaffé u. Herbert Meier , Siegward Sprotte und sein bildnerische Werk, Wien/München 1973. - Mit längerem Widmungseintrag von 1982.

- ZUSTAND: Tlw. mit leichten Gebrauchsspuren.

Dabei: Zwei weitere Sprotte-Publikationen sowie diverse Beilagen.

Interesting collection of dedication copies and letters by Siegward Sprotte, with a beautiful double-page drawing of 1984. - Partly with some traces of use.

317

Siegward Sprotte

Sammlung mit Widmungsexemplaren und Briefen, 1963-1985.

Estimation: € 1,000 / $ 1,070

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d'adjudication jusqu'à 200 000 € : 32 % de commission.

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 32 % de commission, montants partiels supérieurs à 200 000 € : 27 % de commission.

La commission comprend la TVA, laquelle ne figure cependant pas sur la facture.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 200 000 € : 25 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 25 % de commission, montants partiels supérieurs à 200 000 € : 20 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d'adjudication jusqu'à 200 000 € : 32 % de commission.

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 32 % de commission, montants partiels supérieurs à 200 000 € : 27 % de commission.

La commission comprend la TVA, laquelle ne figure cependant pas sur la facture.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 200 000 € : 25 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 25 % de commission, montants partiels supérieurs à 200 000 € : 20 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.