216

Immanuel Kant

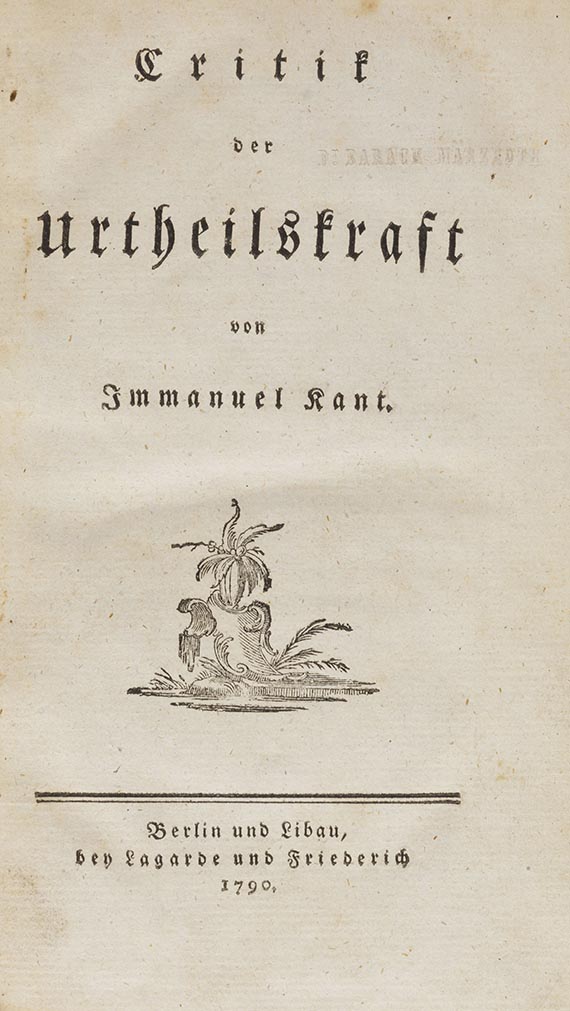

Critik der Urtheilskraft, 1790.

Estimation: € 1,500 / $ 1,605

Immanuel Kant

Critik der Urtheilskraft. Berlin und Libau, Lagarde und Friederich 1790.

Erste Ausgabe von Kants drittem Hauptwerk, der letzten der drei großen Kritiken.

EINBAND: Zeitgenössischer Kalblederband mit Rückenschild und doppelten Rückenfileten. 20,5 : 12,5 cm. - KOLLATION: LVIII, 476 S., 1 Bl. (Errata). - ZUSTAND: Vord. Vorsatz in alter Zeit erneuert (dieses etw. stockfl.). Einbd. leicht fleckig, Kanten etw. berieben, Gelenke mit wenigen Wurmspuren. Insgesamt gutes, innen sauberes Exemplar. - PROVENIENZ: Mod. Exlibris. Aus einer süddeutschen Privatsammlung.

LITERATUR: Warda 125. - Adickes 71. - Borst 627.

First edition. Contemp. calf with label on spine. - Front endpaper renewed in elder times (this somewhat foxed). Binding stained, edges a bit rubbed, joints partly with few wormtraces. Else well-preserved, inside clean copy. Mod. bookplate, from a South German collection.

Critik der Urtheilskraft. Berlin und Libau, Lagarde und Friederich 1790.

Erste Ausgabe von Kants drittem Hauptwerk, der letzten der drei großen Kritiken.

EINBAND: Zeitgenössischer Kalblederband mit Rückenschild und doppelten Rückenfileten. 20,5 : 12,5 cm. - KOLLATION: LVIII, 476 S., 1 Bl. (Errata). - ZUSTAND: Vord. Vorsatz in alter Zeit erneuert (dieses etw. stockfl.). Einbd. leicht fleckig, Kanten etw. berieben, Gelenke mit wenigen Wurmspuren. Insgesamt gutes, innen sauberes Exemplar. - PROVENIENZ: Mod. Exlibris. Aus einer süddeutschen Privatsammlung.

LITERATUR: Warda 125. - Adickes 71. - Borst 627.

First edition. Contemp. calf with label on spine. - Front endpaper renewed in elder times (this somewhat foxed). Binding stained, edges a bit rubbed, joints partly with few wormtraces. Else well-preserved, inside clean copy. Mod. bookplate, from a South German collection.

216

Immanuel Kant

Critik der Urtheilskraft, 1790.

Estimation: € 1,500 / $ 1,605

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d'adjudication jusqu'à 200 000 € : 32 % de commission.

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 32 % de commission, montants partiels supérieurs à 200 000 € : 27 % de commission.

La commission comprend la TVA, laquelle ne figure cependant pas sur la facture.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 200 000 € : 25 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 25 % de commission, montants partiels supérieurs à 200 000 € : 20 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Concernant les objets réalisés par un artiste dont le décès remonte à moins de 70 ans, des droits de suite seront facturés qui s'élèvent à 2,4 % de la TVA légale incluse.

Calcul en cas d'imposition différentielle:

Prix d'adjudication jusqu'à 200 000 € : 32 % de commission.

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 32 % de commission, montants partiels supérieurs à 200 000 € : 27 % de commission.

La commission comprend la TVA, laquelle ne figure cependant pas sur la facture.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 200 000 € : 25 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 25 % de commission, montants partiels supérieurs à 200 000 € : 20 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Concernant les objets réalisés par un artiste dont le décès remonte à moins de 70 ans, des droits de suite seront facturés qui s'élèvent à 2,4 % de la TVA légale incluse.