Raumbeispiel

364

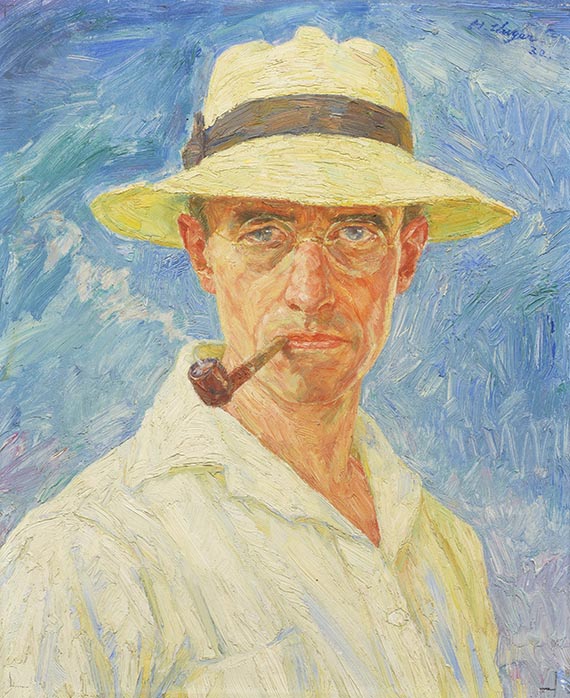

Hans Unger

Selbstbildnis mit Pfeife und Hut, 1932.

Oil on cardboard

Estimation: € 3,000 / $ 3,210

Selbstbildnis mit Pfeife und Hut. 1932.

Oil on cardboard.

Upper right signed and dated. 108 x 55 cm (42.5 x 21.6 in).

PROVENANCE: John Knittel Collection (1891-1970), Switzerland (ever since family-owned).

Called up: June 8, 2024 - ca. 15.26 h +/- 20 min.

Oil on cardboard.

Upper right signed and dated. 108 x 55 cm (42.5 x 21.6 in).

PROVENANCE: John Knittel Collection (1891-1970), Switzerland (ever since family-owned).

Called up: June 8, 2024 - ca. 15.26 h +/- 20 min.

Hans Unger is one of the central, albeit hitherto less recognized, representatives of Symbolism and Art Nouveau in Germany at the turn of the century. Originally trained as a decorative painter at the Royal Court Theater in Dresden, he began to study at the Dresden Art Academy in Friedrich Preller's landscape class, after which he became acquainted with the brighter palette of Impressionism on his travels through Italy and through the exchange with the Goppeln School. Unger's artistic activity is particularly fascinating for the variety of techniques and materials he employs between Symbolism, Impressionism and Art Nouveau, producing poster art, as well as illustrations for magazines such as "PAN" and "Jugend", as well as stage curtains and mosaics. In 1897, the 'Gemäldegalerie' in Dresden bought his work "Die Muse", which earned him greater fame as a painter. In the same year, Unger went to Paris to study at the Académie Julian for six months. In the 1920s, Unger traveled extensively and also visited North African countries. During these years, the influence of oriental art and the glistening light in his compositions and his palette became palpable. Here, Unger presents an intense self-portrait with a penetrating gaze against a bright blue background. [KT]

364

Hans Unger

Selbstbildnis mit Pfeife und Hut, 1932.

Oil on cardboard

Estimation: € 3,000 / $ 3,210

Commission, taxes et droit de suite

Cet objet est offert avec imposition différentielle majorée d'une taxe à l'importation qui s'élève à 7% (réduction d'environ 5% par rapport à l'imposition régulière) ou avec imposition régulière.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 27%.

Des frais de vente de 21% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 15 % sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La taxe sur la valeur ajoutée allemande, actuellement de 19 %, est perçue sur la somme du prix d’adjudication et des frais de vente. Exception : la taxe sur la valeur ajoutée réduite de 7 % est appliquée pour les livres imprimés.

Pour les entreprises habilitées à déduire la TVA, le régime fiscal général peut être appliqué.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 27%.

Des frais de vente de 21% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 15 % sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La taxe sur la valeur ajoutée allemande, actuellement de 19 %, est perçue sur la somme du prix d’adjudication et des frais de vente. Exception : la taxe sur la valeur ajoutée réduite de 7 % est appliquée pour les livres imprimés.

Pour les entreprises habilitées à déduire la TVA, le régime fiscal général peut être appliqué.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.