Autre image

Raumbeispiel

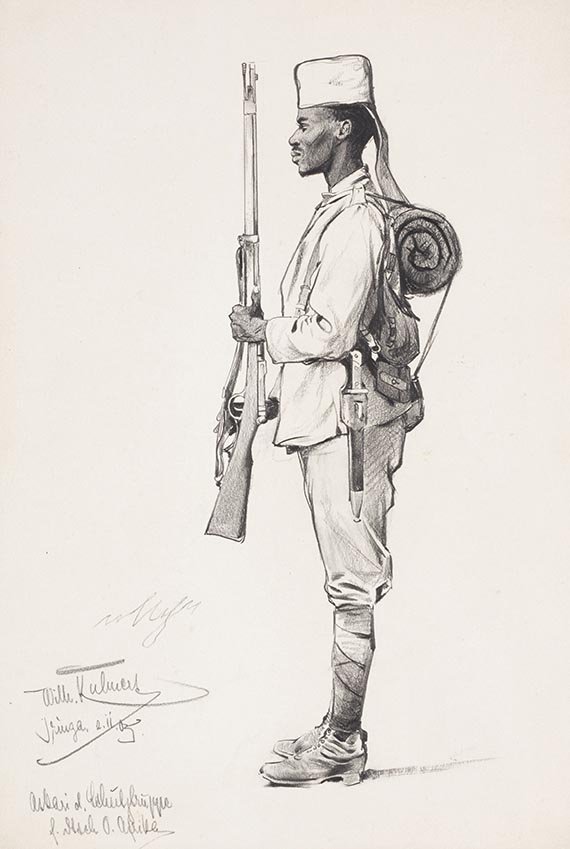

345

Wilhelm Kuhnert

Konvolut: Askari (Bl. 1). Afrikanische Frau (Bl.2), Um 1903.

Pencil drawing

Estimation: € 1,000 / $ 1,070

Konvolut: Askari (Bl. 1). Afrikanische Frau (Bl.2). Um 1903.

Bleistiftzeichnungen.

Signiert, ortsbezeichnet und datiert "Iringa, 2.ii.03 / Askari d. Schutztruppe f. Dtsch O. Afrika" (Bl. 1). Signiert (Bl. 2). Auf Velin. Bl. 1: 46,6 x 32,2 cm (18,3 x 12,6 in). Bl. 2: 29,8 x 17,3 cm (11,7 x 6,8 in), jeweils Blattgröße.

PROVENIENZ: Privatsammlung Norddeutschland.

Aufrufzeit: 08.06.2024 - ca. 15.00 h +/- 20 Min.

Bleistiftzeichnungen.

Signiert, ortsbezeichnet und datiert "Iringa, 2.ii.03 / Askari d. Schutztruppe f. Dtsch O. Afrika" (Bl. 1). Signiert (Bl. 2). Auf Velin. Bl. 1: 46,6 x 32,2 cm (18,3 x 12,6 in). Bl. 2: 29,8 x 17,3 cm (11,7 x 6,8 in), jeweils Blattgröße.

PROVENIENZ: Privatsammlung Norddeutschland.

Aufrufzeit: 08.06.2024 - ca. 15.00 h +/- 20 Min.

Zahlreiche Reisen führen Wilhelm Kuhnert nach Ägypten, Ostafrika und Indien, wo er intensive Landschafts- und Tierstudien in der freien Natur betreibt. 1891 bricht er zu seiner ersten Expedition in die damaligen Kolonien "Deutsch-Ostafrikas" auf. Mit den dort entstandenen Motiven sorgt er 1893 bei der Großen Berliner Kunstausstellung für großes Aufsehen. Während der monatelangen Aufenthalte u. a. in Tansania hält er die Wildnis und die Menschen Afrikas in zahlreichen, von Lebendigkeit und Unmittelbarkeit geprägten Zeichnungen und Skizzen fest. Nach Ausbruch des Ersten Weltkrieges und mit der endgültigen Aufgabe der Kolonien 1919 verzichtet Kuhnert schließlich auf weitere Reisen außerhalb Europas. Genaue Aufmerksamkeit widmet er der afrikanischen Tierwelt innerhalb ihres Lebensraumes in ihren typischen, instinktgeprägten Verhaltensweisen. Etliche Zeichnungen dienen ihm dabei als Vorlagen für Gemälde, einige überführt er aber auch in die Druckgrafik und nutzt sie als Illustrationen seiner Publikationen über die Afrika-Reisen. Majestätische Löwen werden zu seinem Lieblingsmotiv und späteren Markenzeichen, das ihm den Namen "Löwen-Kuhnert" einbringt. Zuletzt widmet ihm die Schirn-Kunsthalle in Frankfurt am Main 2018/19 eine große Ausstellung mit dem Titel "König der Tiere – Wilhelm Kuhnert und das Bild von Afrika". [KT]

345

Wilhelm Kuhnert

Konvolut: Askari (Bl. 1). Afrikanische Frau (Bl.2), Um 1903.

Pencil drawing

Estimation: € 1,000 / $ 1,070

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.