Image du cadre

Raumbeispiel

126

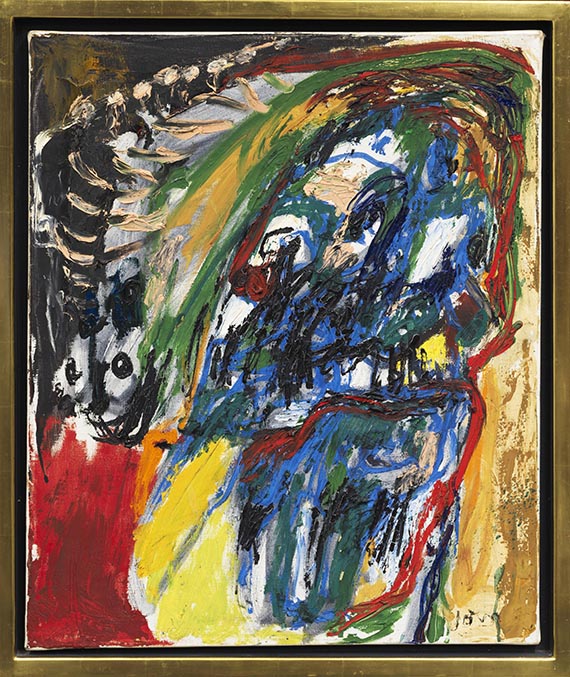

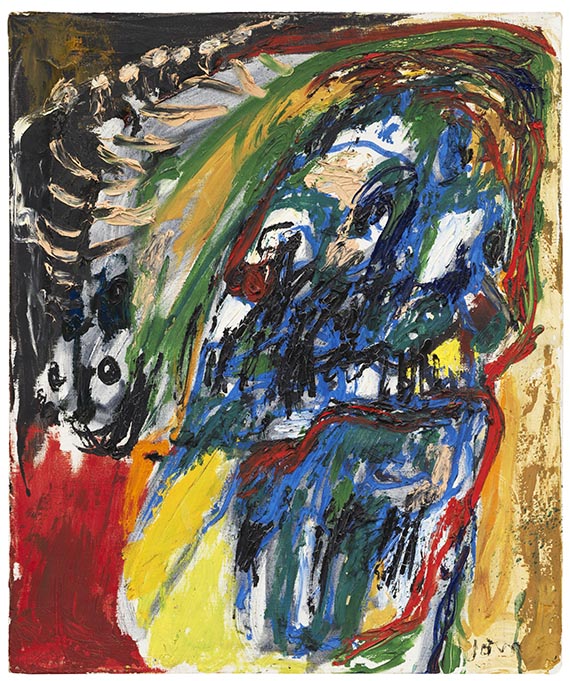

Asger Jorn

Le regard au dos (Looking back), 1962.

Oil on canvas

Estimation: € 60,000 / $ 64,200

Le regard au dos (Looking back). 1962.

Oil on canvas.

Signed in the lower right. Signed, dated and titled on the reverse. 73 x 60 cm (28.7 x 23.6 in).

• The important Danish artist Asger Jorn created dynamic pictorial worlds with a powerful visual language oscillating between abstraction and figuration, showing a playful lightness and exploring emotional abysses.

• In 1948, Jorn founded the artist group “CoBrA” together with Appel, Constant, Corneille, Dotremont and Noiret.

• Jorn became a key figure of the Munich art scene, he repeatedly spent time in the city as of 1957, his figurative-expressive style was formative for local culture.

• From an important creative period: In 1959 and 1964 he participated in the Kassel documenta, and in 1961 he published manifestos of the “Situationist International” movement.

PROVENANCE: Galleri Moderne, Silkeborg.

Private collection Denmark (acquired directly from the above).

Private collection Norway (since 2014).

LITERATURE: Guy Atkins, Asger Jorn, The Crucial Years 1954-1964, London 1977, catalogue raisonné No. 1416.

- -

Arne Bruun Rasmussen, Copenhagen, auction in June 1968, lot 560.

Christie's, Amsterdam, auction on December 6, 1995, lot 281.

Christie's, London, auction on June 28, 2001, lot 629.

Arne Bruun Rasmussen, Copenhagen, auction on September 23, 2014, lot 624.

Ingrid Schjoldager (ed.), The Narud Collection, Oslo 2021 (illu. in color on p. 111).

Called up: June 7, 2024 - ca. 14.06 h +/- 20 min.

Oil on canvas.

Signed in the lower right. Signed, dated and titled on the reverse. 73 x 60 cm (28.7 x 23.6 in).

• The important Danish artist Asger Jorn created dynamic pictorial worlds with a powerful visual language oscillating between abstraction and figuration, showing a playful lightness and exploring emotional abysses.

• In 1948, Jorn founded the artist group “CoBrA” together with Appel, Constant, Corneille, Dotremont and Noiret.

• Jorn became a key figure of the Munich art scene, he repeatedly spent time in the city as of 1957, his figurative-expressive style was formative for local culture.

• From an important creative period: In 1959 and 1964 he participated in the Kassel documenta, and in 1961 he published manifestos of the “Situationist International” movement.

PROVENANCE: Galleri Moderne, Silkeborg.

Private collection Denmark (acquired directly from the above).

Private collection Norway (since 2014).

LITERATURE: Guy Atkins, Asger Jorn, The Crucial Years 1954-1964, London 1977, catalogue raisonné No. 1416.

- -

Arne Bruun Rasmussen, Copenhagen, auction in June 1968, lot 560.

Christie's, Amsterdam, auction on December 6, 1995, lot 281.

Christie's, London, auction on June 28, 2001, lot 629.

Arne Bruun Rasmussen, Copenhagen, auction on September 23, 2014, lot 624.

Ingrid Schjoldager (ed.), The Narud Collection, Oslo 2021 (illu. in color on p. 111).

Called up: June 7, 2024 - ca. 14.06 h +/- 20 min.

126

Asger Jorn

Le regard au dos (Looking back), 1962.

Oil on canvas

Estimation: € 60,000 / $ 64,200

Commission, taxes et droit de suite

Cet objet est offert avec imposition différentielle majorée d'une taxe à l'importation qui s'élève à 7% (réduction d'environ 5% par rapport à l'imposition régulière) ou avec imposition régulière.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 27%.

Des frais de vente de 21% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 15 % sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La taxe sur la valeur ajoutée allemande, actuellement de 19 %, est perçue sur la somme du prix d’adjudication et des frais de vente. Exception : la taxe sur la valeur ajoutée réduite de 7 % est appliquée pour les livres imprimés.

Pour les entreprises habilitées à déduire la TVA, le régime fiscal général peut être appliqué.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 27%.

Des frais de vente de 21% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 15 % sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La taxe sur la valeur ajoutée allemande, actuellement de 19 %, est perçue sur la somme du prix d’adjudication et des frais de vente. Exception : la taxe sur la valeur ajoutée réduite de 7 % est appliquée pour les livres imprimés.

Pour les entreprises habilitées à déduire la TVA, le régime fiscal général peut être appliqué.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.