Image du cadre

Raumbeispiel

109

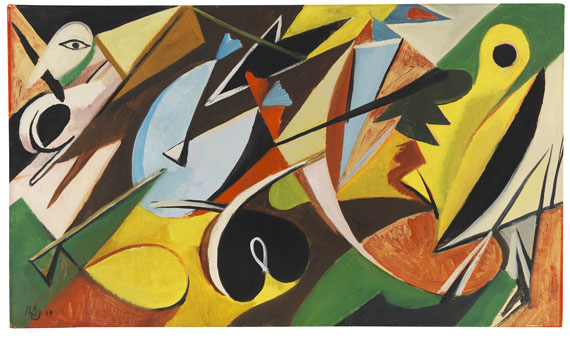

Ernst Wilhelm Nay

Lampe, 1949.

Oil on canvas

Estimation: € 60,000 / $ 64,200

Lampe. 1949.

Oil on canvas.

Signed and dated in the lower left. Signed, dated, titled and inscribed “XIX 9.” on the stretcher. Inscribed “495” by a hand other than that of the artist on the reverse. 59 x 71 cm (23.2 x 27.9 in). [CH].

• The catalogue raisonné mentions this work as the first in the series of the “Fugal Paintings”.

• With this colorful work and the subsequent work group, Nay achieved rhythmic balance between figuration and abstraction, order and movement.

• Formerly part of the collection of the Berlin gallerist Eberhard Seel, 1950-1972 managing director of the Deutscher Künstlerbund, collector and close friend of the artist.

• In 1952 the work was part of the early retrospective at Haus am Waldsee, Berlin.

• The same year he created a color lithograph and a gouache of the same subject, albeit in different colors.

• Early professional highlights: One year before and one year after this work was made, E. W. Nay participated in the Biennale di Venezia (1948 and 1950).

PROVENANCE: Eberhard Seel Collection (1900-1978), Berlin/Cologne.

Private collection, Cologne.

Galerie Orangerie-Reinz, Cologne (1995).

Private collection Hesse.

Ever since family-owned.

EXHIBITION: E. W. Nay. Arbeiten der Jahre 1924-1952. Retrospektive, Haus am Waldsee, Berlin, May 17 - June 15, 1952, cat. no. 114 (illu.).

LITERATURE: Aurel Scheibler, Siegfried Gohr, Ernst Wilhelm Nay. Catalogue raisonné of oil paintings, vol. 1 (1922-1951), Cologne 1990, no. 456 (illu. in colors).

- -

Kunsthaus Lempertz, Cologne, 542nd auction, December 4, 1974, p. 99, lot 499 ( illu. in color on p. 65, plate III).

Karlheinz Gabler, Bericht über die Zeichnungen, in: exhib. cat. Nay. Zeichnungen, Jahrhunderthalle, Höchst 1976, pp. 8f.

Friedrich Weltzien, E. W. Nay. Figur und Körperbild. Kunst und Kunsttheorie der vierziger Jahre, Berlin 2003, p. 275.

Called up: June 7, 2024 - ca. 13.43 h +/- 20 min.

Oil on canvas.

Signed and dated in the lower left. Signed, dated, titled and inscribed “XIX 9.” on the stretcher. Inscribed “495” by a hand other than that of the artist on the reverse. 59 x 71 cm (23.2 x 27.9 in). [CH].

• The catalogue raisonné mentions this work as the first in the series of the “Fugal Paintings”.

• With this colorful work and the subsequent work group, Nay achieved rhythmic balance between figuration and abstraction, order and movement.

• Formerly part of the collection of the Berlin gallerist Eberhard Seel, 1950-1972 managing director of the Deutscher Künstlerbund, collector and close friend of the artist.

• In 1952 the work was part of the early retrospective at Haus am Waldsee, Berlin.

• The same year he created a color lithograph and a gouache of the same subject, albeit in different colors.

• Early professional highlights: One year before and one year after this work was made, E. W. Nay participated in the Biennale di Venezia (1948 and 1950).

PROVENANCE: Eberhard Seel Collection (1900-1978), Berlin/Cologne.

Private collection, Cologne.

Galerie Orangerie-Reinz, Cologne (1995).

Private collection Hesse.

Ever since family-owned.

EXHIBITION: E. W. Nay. Arbeiten der Jahre 1924-1952. Retrospektive, Haus am Waldsee, Berlin, May 17 - June 15, 1952, cat. no. 114 (illu.).

LITERATURE: Aurel Scheibler, Siegfried Gohr, Ernst Wilhelm Nay. Catalogue raisonné of oil paintings, vol. 1 (1922-1951), Cologne 1990, no. 456 (illu. in colors).

- -

Kunsthaus Lempertz, Cologne, 542nd auction, December 4, 1974, p. 99, lot 499 ( illu. in color on p. 65, plate III).

Karlheinz Gabler, Bericht über die Zeichnungen, in: exhib. cat. Nay. Zeichnungen, Jahrhunderthalle, Höchst 1976, pp. 8f.

Friedrich Weltzien, E. W. Nay. Figur und Körperbild. Kunst und Kunsttheorie der vierziger Jahre, Berlin 2003, p. 275.

Called up: June 7, 2024 - ca. 13.43 h +/- 20 min.

109

Ernst Wilhelm Nay

Lampe, 1949.

Oil on canvas

Estimation: € 60,000 / $ 64,200

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.