Image du cadre

Raumbeispiel

356

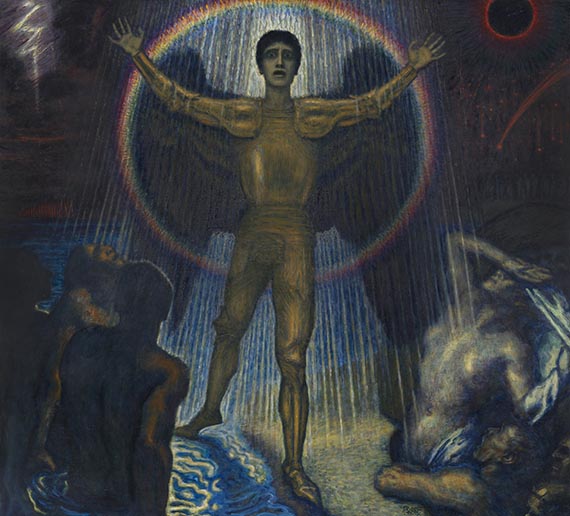

Franz von Stuck

Der Engel des Gerichts, Um 1922.

Oil on panel

Estimation: € 100,000 / $ 107,000

Der Engel des Gerichts. Um 1922.

Oil on panel.

Signed in right of the bottom center. Titled, inscribed, numbered and with an old, illegible handwritten (ownership) label on the reverse . 105.5 x 117.5 cm (41.5 x 46.2 in).

• Impressive motif referring to Stuck's first great success as an artist with the work “Wächter des Paradieses" (Guardian of Paradise).

• Characteristic work by the master of Symbolism, the dark yet glowing colors add a psychological intensity to the scene.

• Fascinating interpretation and bold realization of the age-old motif, in line with the rebellious spirit of the turn of the century.

• Privately owned since it was made, for the first time available on the auction market.

• On permanent loan to the Munich Künstlerhaus on Lenbachplatz for over 20 years.

• Works by the Munich 'painter prince' can be found in international collections such as the Musée d'Orsay, Paris, the Metropolitan Museum of Art, New York and the Hermitage Museum, St. Petersburg.

PROVENANCE: From the artist's estate (since then in private ownership).

EXHIBITION: Münchner Kunstausstellung, Glaspalast, Munich, June 1 - September 30, 1922, no. 2622 (illu.).

Schönemann & Lampl, Munich, 1924 (from the artist's possession).

Spring exhibition, Prussian Academy of Arts, Berlin, May-June 1926, no. 258.

Franz von Stuck. Gemälde, Zeichnung, Plastik aus Privatbesitz, Galerie der Stadt Aschaffenburg, February 26 - August 24, 1994; Augustinermuseum, Freiburg i. Br., May 6 - July 17, 1994; Städtische Galerie, Rosenheim, August 7 - September 11, 1994, cat. no. 40 (with illus.).

Munich Künstlerhaus am Lenbachplatz, permanent loan (2001-2024).

LITERATURE: Heinrich Voss, Franz von Stuck 1863-1928. catalogue raisonné of the paintings with an introduction to his symbolism, no. 551/303 (illu. in b/w)

- -

Anton Sailer, Franz von Stuck. Ein Lebensmärchen, Munich 1969, p. 45 (color detail).

Bernd Feiler, Der Blaue Reiter und der Erzbischof. Religiöse Tendenzen, christlicher Glaube und kirchliches Bekenntnis in der Malerei Münchens von 1911 bis 1925, Phd thesis. Munich 2002, p. 151f. (illu.).

Called up: June 8, 2024 - ca. 15.16 h +/- 20 min.

Oil on panel.

Signed in right of the bottom center. Titled, inscribed, numbered and with an old, illegible handwritten (ownership) label on the reverse . 105.5 x 117.5 cm (41.5 x 46.2 in).

• Impressive motif referring to Stuck's first great success as an artist with the work “Wächter des Paradieses" (Guardian of Paradise).

• Characteristic work by the master of Symbolism, the dark yet glowing colors add a psychological intensity to the scene.

• Fascinating interpretation and bold realization of the age-old motif, in line with the rebellious spirit of the turn of the century.

• Privately owned since it was made, for the first time available on the auction market.

• On permanent loan to the Munich Künstlerhaus on Lenbachplatz for over 20 years.

• Works by the Munich 'painter prince' can be found in international collections such as the Musée d'Orsay, Paris, the Metropolitan Museum of Art, New York and the Hermitage Museum, St. Petersburg.

PROVENANCE: From the artist's estate (since then in private ownership).

EXHIBITION: Münchner Kunstausstellung, Glaspalast, Munich, June 1 - September 30, 1922, no. 2622 (illu.).

Schönemann & Lampl, Munich, 1924 (from the artist's possession).

Spring exhibition, Prussian Academy of Arts, Berlin, May-June 1926, no. 258.

Franz von Stuck. Gemälde, Zeichnung, Plastik aus Privatbesitz, Galerie der Stadt Aschaffenburg, February 26 - August 24, 1994; Augustinermuseum, Freiburg i. Br., May 6 - July 17, 1994; Städtische Galerie, Rosenheim, August 7 - September 11, 1994, cat. no. 40 (with illus.).

Munich Künstlerhaus am Lenbachplatz, permanent loan (2001-2024).

LITERATURE: Heinrich Voss, Franz von Stuck 1863-1928. catalogue raisonné of the paintings with an introduction to his symbolism, no. 551/303 (illu. in b/w)

- -

Anton Sailer, Franz von Stuck. Ein Lebensmärchen, Munich 1969, p. 45 (color detail).

Bernd Feiler, Der Blaue Reiter und der Erzbischof. Religiöse Tendenzen, christlicher Glaube und kirchliches Bekenntnis in der Malerei Münchens von 1911 bis 1925, Phd thesis. Munich 2002, p. 151f. (illu.).

Called up: June 8, 2024 - ca. 15.16 h +/- 20 min.

356

Franz von Stuck

Der Engel des Gerichts, Um 1922.

Oil on panel

Estimation: € 100,000 / $ 107,000

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.