Image du cadre

Autre image

Raumbeispiel

423

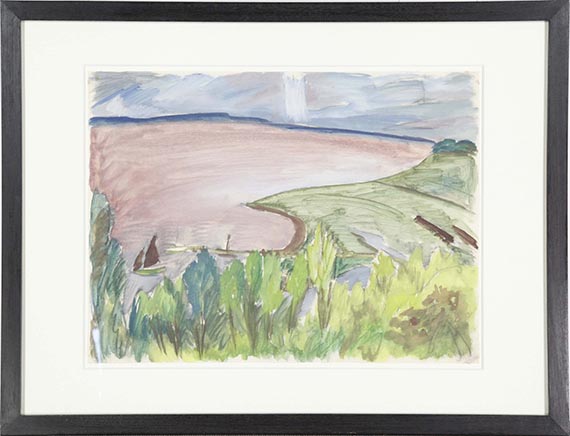

Erich Heckel

Blick auf die Förde, 1919.

Watercolor

Estimation: € 14,000 / $ 14,980

Blick auf die Förde. 1919.

Watercolor.

Lower right signed and dated. Titled on the reverse and inscribed with the monogram "S. H." by Siddi Heckel. On thin paper. 43.5 x 58 cm (17.1 x 22.8 in), the full sheet. [CH].

• Atmospheric landscape watercolor with strong, opaque colors of pictorial effect.

• The year the work was made, Erich Heckel and his wife Siddi acquired a small farm on the Flensburg Fjord, where they had already spend the summer months since 1910.

• Expression of Heckel's love of his adopted home on the Baltic Sea, of the quiet surroundings, and his fascination for the landscape and vegetation and the vast horizon.

The work is registered in the Erich Heckel Estate, Hemmenhofen on Lake Constance. We are grateful to Mrs Renate Ebner and Mr Hans Geissler for the kind support in cataloging this lot.

PROVENANCE: Erich Heckel Estate, Hemmenhofen.

Galerie Roman Norbert Ketterer, Campione d'Italia (from 1964, on consignment).

Galleria Henze, Campione d'Italia

Hermann Gerlinger Collection, Würzburg (acquired from the above in 1983, with the collector's stamp, Lugt 6032).

EXHIBITION: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (permanent loan from the Hermann Gerlinger Collection, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (permanent loan from the Hermann Gerlinger Collection, 2001-2017).

Buchheim Museum, Bernried (permanent loan from the Hermann Gerlinger Collection, 2017-2022).

LITERATURE: Heinz Spielmann (ed.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, p. 307, SHG no. 469 (fig.).

Hermann Gerlinger, Katja Schneider (eds.), Die Maler der Brücke. Inventory catalog Hermann Gerlinger Collection, Halle (Saale) 2005, p. 490, SHG no. 217 (fig.).

"Heckel's landscapes provide an example of inner feelings translate into painting, into a specific genre of art. Nature is not viewed objectively and soberly, as a model for a masterly brushwork, precisely seen and transferred in exact colors and light, instead the artist feels the essence of nature, strong and yet delicate."

Ludwig Justi, quoted from: Karlheinz Gabler, Erich Heckel und sein Kreis, Dokumente, 1983, p. 156

Called up: June 8, 2024 - ca. 17.30 h +/- 20 min.

Watercolor.

Lower right signed and dated. Titled on the reverse and inscribed with the monogram "S. H." by Siddi Heckel. On thin paper. 43.5 x 58 cm (17.1 x 22.8 in), the full sheet. [CH].

• Atmospheric landscape watercolor with strong, opaque colors of pictorial effect.

• The year the work was made, Erich Heckel and his wife Siddi acquired a small farm on the Flensburg Fjord, where they had already spend the summer months since 1910.

• Expression of Heckel's love of his adopted home on the Baltic Sea, of the quiet surroundings, and his fascination for the landscape and vegetation and the vast horizon.

The work is registered in the Erich Heckel Estate, Hemmenhofen on Lake Constance. We are grateful to Mrs Renate Ebner and Mr Hans Geissler for the kind support in cataloging this lot.

PROVENANCE: Erich Heckel Estate, Hemmenhofen.

Galerie Roman Norbert Ketterer, Campione d'Italia (from 1964, on consignment).

Galleria Henze, Campione d'Italia

Hermann Gerlinger Collection, Würzburg (acquired from the above in 1983, with the collector's stamp, Lugt 6032).

EXHIBITION: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (permanent loan from the Hermann Gerlinger Collection, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (permanent loan from the Hermann Gerlinger Collection, 2001-2017).

Buchheim Museum, Bernried (permanent loan from the Hermann Gerlinger Collection, 2017-2022).

LITERATURE: Heinz Spielmann (ed.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, p. 307, SHG no. 469 (fig.).

Hermann Gerlinger, Katja Schneider (eds.), Die Maler der Brücke. Inventory catalog Hermann Gerlinger Collection, Halle (Saale) 2005, p. 490, SHG no. 217 (fig.).

"Heckel's landscapes provide an example of inner feelings translate into painting, into a specific genre of art. Nature is not viewed objectively and soberly, as a model for a masterly brushwork, precisely seen and transferred in exact colors and light, instead the artist feels the essence of nature, strong and yet delicate."

Ludwig Justi, quoted from: Karlheinz Gabler, Erich Heckel und sein Kreis, Dokumente, 1983, p. 156

Called up: June 8, 2024 - ca. 17.30 h +/- 20 min.

423

Erich Heckel

Blick auf die Förde, 1919.

Watercolor

Estimation: € 14,000 / $ 14,980

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.