Image du cadre

Raumbeispiel

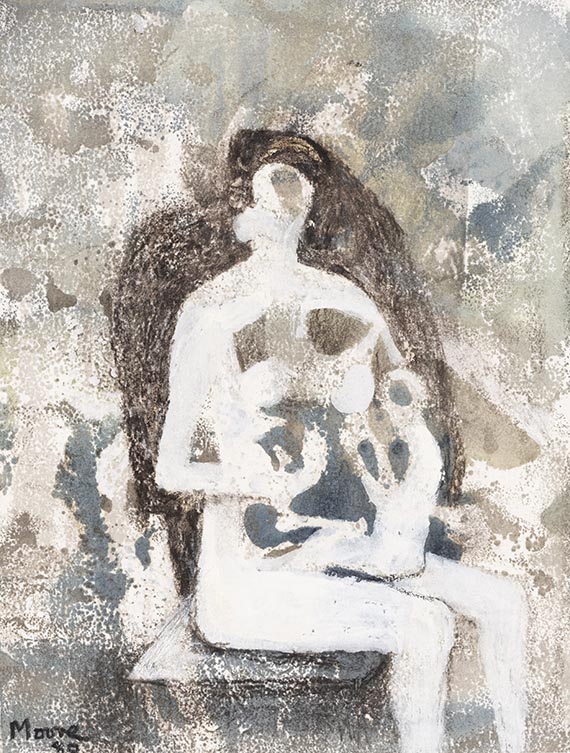

144

Henry Moore

Seated Mother and Child, 1980.

Gouache and chalks

Estimation: € 15,000 / $ 16,050

Seated Mother and Child. 1980.

Gouache and chalks.

Lower left signed and dated. On blotting paper. 22.5 x 17.2 cm (8.8 x 6.7 in), the full sheet. [CH].

Further works from the Dr. Maier-Mohr Collection will be offered in our Evening Sale on Friday, June 7, 2024 and in our Modern Art Day Sale on Saturday, June 8, 2024 – see collection catalog "A Private Collection - Dr. Theo Maier-Mohr".

• The relationship between mother and child is a key theme that Henry Moore worked on almost obsessively.

• From the 1920s until the end of his life, Moore explored this motif in works that range from highly figurative to completely abstract.

• He addressed both the human aspect of the mother and child relationship and the spatial relationship between large and small forms.

• In addition to the sculptural works, the drawings with their sculptural approach to the human form, occupy an extremely important artistic position in his oeuvre.

• This drawing has been in the same German private collection for almost 40 years.

The work is documented at the Henry Moore Foundation, Hertfordshire, with the number HMF 80 (75).

PROVENANCE: Fischer Fine Art Ltd., London.

Dr. Theo Maier-Mohr Collection (acquired from the above in 1985).

Ever since family-owned.

EXHIBITION: Henry Moore. Recent Work, Fischer Fine Art, London, June-July 1980, cat. no. 18 (ilu.).

LITERATURE: Ann Garrould, Henry Moore. Complete Drawings, vol. 5 (1977-1981), London/Much Hadham 1994, no. AG 80.125 (illu. in black and white).

"From very early on I had an obsession with the mother and child theme. It has been a universal theme from the beginning of time and some of the earliest sculptures we've found from the Neolithic Age are of a mother and child. I discovered, when drawing, I could turn every little scribble, blot or smudge into a mother and child. So that I was conditioned, as it were, to see it in everything. I suppose it could be explained as a 'mother complex'."

Henry Moore, in: John Hedgecoe and Henry Moore, Henry Moore, New York 1968, p. 61.

Called up: June 7, 2024 - ca. 14.31 h +/- 20 min.

Gouache and chalks.

Lower left signed and dated. On blotting paper. 22.5 x 17.2 cm (8.8 x 6.7 in), the full sheet. [CH].

Further works from the Dr. Maier-Mohr Collection will be offered in our Evening Sale on Friday, June 7, 2024 and in our Modern Art Day Sale on Saturday, June 8, 2024 – see collection catalog "A Private Collection - Dr. Theo Maier-Mohr".

• The relationship between mother and child is a key theme that Henry Moore worked on almost obsessively.

• From the 1920s until the end of his life, Moore explored this motif in works that range from highly figurative to completely abstract.

• He addressed both the human aspect of the mother and child relationship and the spatial relationship between large and small forms.

• In addition to the sculptural works, the drawings with their sculptural approach to the human form, occupy an extremely important artistic position in his oeuvre.

• This drawing has been in the same German private collection for almost 40 years.

The work is documented at the Henry Moore Foundation, Hertfordshire, with the number HMF 80 (75).

PROVENANCE: Fischer Fine Art Ltd., London.

Dr. Theo Maier-Mohr Collection (acquired from the above in 1985).

Ever since family-owned.

EXHIBITION: Henry Moore. Recent Work, Fischer Fine Art, London, June-July 1980, cat. no. 18 (ilu.).

LITERATURE: Ann Garrould, Henry Moore. Complete Drawings, vol. 5 (1977-1981), London/Much Hadham 1994, no. AG 80.125 (illu. in black and white).

"From very early on I had an obsession with the mother and child theme. It has been a universal theme from the beginning of time and some of the earliest sculptures we've found from the Neolithic Age are of a mother and child. I discovered, when drawing, I could turn every little scribble, blot or smudge into a mother and child. So that I was conditioned, as it were, to see it in everything. I suppose it could be explained as a 'mother complex'."

Henry Moore, in: John Hedgecoe and Henry Moore, Henry Moore, New York 1968, p. 61.

Called up: June 7, 2024 - ca. 14.31 h +/- 20 min.

144

Henry Moore

Seated Mother and Child, 1980.

Gouache and chalks

Estimation: € 15,000 / $ 16,050

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.