Image du cadre

Raumbeispiel

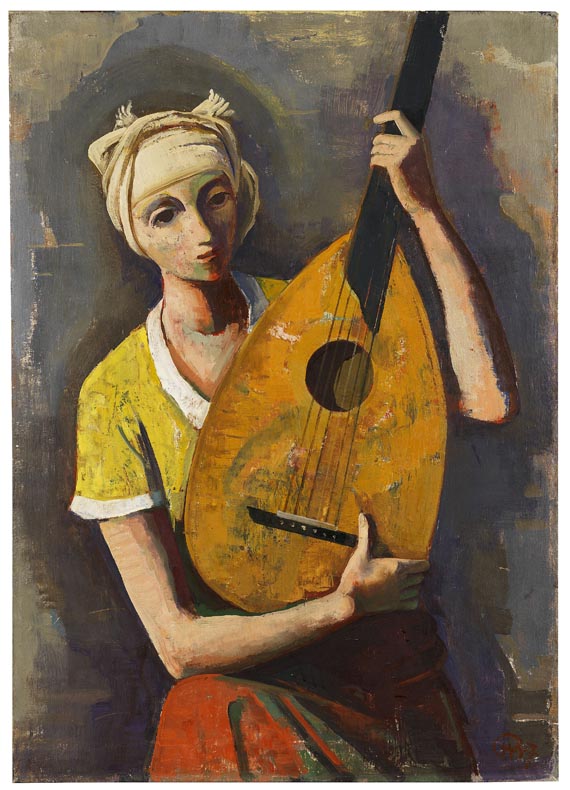

486

Karl Hofer

Mann und Frau, 1948.

Oil on canvas

Estimation: € 30,000 / $ 32,100

Mann und Frau. 1948.

Oil on canvas.

Monogrammed and dated in upper right. 90 x 70 cm (35.4 x 27.5 in).

• Karl Hofer creates distinct modern aesthetics through a reduced composition and the use of flat colors.

• With an intimate aesthetic characterized by distance and a sense of strangeness, he was a visionary chronicler of his time.

• Karl Hofer's figure paintings were exhibited alongside Dix, Grosz and Beckmann in the legendary exhibition "German Art of the 20th Century" at the Museum of Modern Art, New York, in 1957.

PROVENANCE: Hofer Estate, no. 106

Wirnitzer list 159

Private collection Karlsruhe.

Private collection Southern Germany (through Galerie W.Ketterer in 1991, ever since family-owned).

EXHIBITION: Karl Hofer, Magistrat von Groß-Berlin, Galerie des 20. Jahrhunderts, Berlin 1948.

Karl Hofer Städtische Galerie Schloss Oberhausen 1962, cat. 11

Karl Hofer, Baukunst Galerie Köln, Cologne 1978, no. 85

Karl Hofer, Baukunst Galerie Köln, Cologne 1982, no. 39 (here erroneously 80 x 70 cm).

Karl Hofer, Baukunst Galerie Köln, Cologne 1984, no. 20 (here erroneously 80 x 70 cm).

LITERATURE: Karl Bernhard Wohlert (ed.), Markus Eisenbeis (ed.), Karl Hofer. Werkverzeichnis der Gemälde, vol. 3, Cologne 2007, no. 2143 (B)

- -

Carl Hofer, Das Selbstverständliche und das Artistische in der Kunst. Ein Beitrag zum Ismenkampf und zum eigenen Werk, in: Thema. Zeitschrift für die Einheit der Kultur, issue 1.1949/50, issue 1, p. 36 (illu.)

Galerie Wolfgang Ketterer, Moderne Kunst, 161st auction, Munich May 27, 1991, lot 51 (illu. in color on p. 75 and on the title).

"I have nothing more to say about my work and myself, I always thought that's the pictures' job."

Karl Hofer in: Thema, vol. 1, p.32.

Called up: June 8, 2024 - ca. 18.56 h +/- 20 min.

Oil on canvas.

Monogrammed and dated in upper right. 90 x 70 cm (35.4 x 27.5 in).

• Karl Hofer creates distinct modern aesthetics through a reduced composition and the use of flat colors.

• With an intimate aesthetic characterized by distance and a sense of strangeness, he was a visionary chronicler of his time.

• Karl Hofer's figure paintings were exhibited alongside Dix, Grosz and Beckmann in the legendary exhibition "German Art of the 20th Century" at the Museum of Modern Art, New York, in 1957.

PROVENANCE: Hofer Estate, no. 106

Wirnitzer list 159

Private collection Karlsruhe.

Private collection Southern Germany (through Galerie W.Ketterer in 1991, ever since family-owned).

EXHIBITION: Karl Hofer, Magistrat von Groß-Berlin, Galerie des 20. Jahrhunderts, Berlin 1948.

Karl Hofer Städtische Galerie Schloss Oberhausen 1962, cat. 11

Karl Hofer, Baukunst Galerie Köln, Cologne 1978, no. 85

Karl Hofer, Baukunst Galerie Köln, Cologne 1982, no. 39 (here erroneously 80 x 70 cm).

Karl Hofer, Baukunst Galerie Köln, Cologne 1984, no. 20 (here erroneously 80 x 70 cm).

LITERATURE: Karl Bernhard Wohlert (ed.), Markus Eisenbeis (ed.), Karl Hofer. Werkverzeichnis der Gemälde, vol. 3, Cologne 2007, no. 2143 (B)

- -

Carl Hofer, Das Selbstverständliche und das Artistische in der Kunst. Ein Beitrag zum Ismenkampf und zum eigenen Werk, in: Thema. Zeitschrift für die Einheit der Kultur, issue 1.1949/50, issue 1, p. 36 (illu.)

Galerie Wolfgang Ketterer, Moderne Kunst, 161st auction, Munich May 27, 1991, lot 51 (illu. in color on p. 75 and on the title).

"I have nothing more to say about my work and myself, I always thought that's the pictures' job."

Karl Hofer in: Thema, vol. 1, p.32.

Called up: June 8, 2024 - ca. 18.56 h +/- 20 min.

486

Karl Hofer

Mann und Frau, 1948.

Oil on canvas

Estimation: € 30,000 / $ 32,100

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.