Image du cadre

Raumbeispiel

116

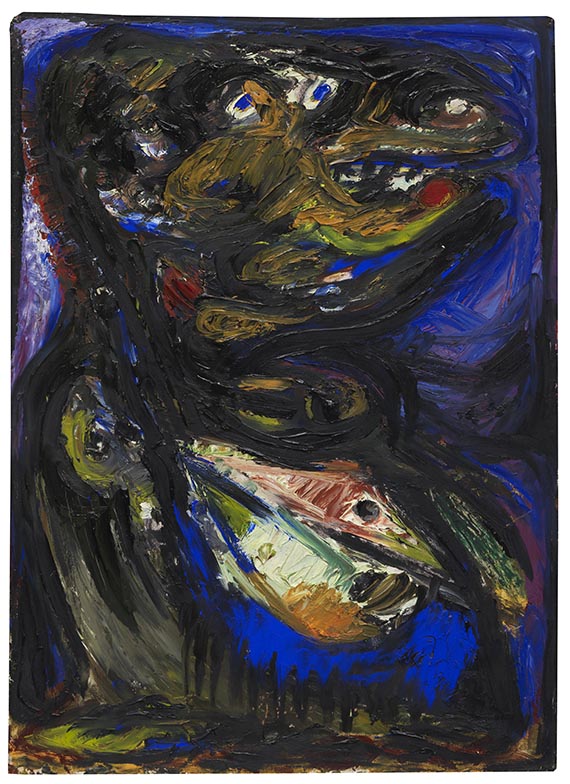

Asger Jorn

Saaret vilddyr (Wounded Beast I), 1950-1953.

Oil on fibreboard

Estimation: € 40,000 / $ 42,800

Saaret vilddyr (Wounded Beast I). 1950-1953.

Oil on fibreboard.

Signed, dated, titled and inscribed with the artist's address on the reverse. 61.5 x 41 cm (24.2 x 16.1 in).

• The declared aim of the artist group “CoBrA”, which Jorn co-founded in 1948, was to increase spontaneity and expressivity in art and to challenge the artistic supremacy of Paris.

• The wild, spontaneous technique integrates the process of creation and the material into the composition.

• In his early works, Asger Jorn found inspiration in the ornamental forms of Viking art, in medieval Danish frescoes and Scandinavian folk art.

PROVENANCE: Private collection Norway (since 2012).

LITERATURE: Guy Atkins, Asger Jorn, Jorn in Scandinavia 1930-1953, London 1968, catalogue raisonné no. 717.

- -

Arne Bruun Rasmussen, Copenhagen, auction on June 12, 2012, lot 771.

Ingrid Schjoldager (ed.), The Narud Collection, Oslo 2021 (illu. in color on pp. 23 and 107).

"Fairy tales and myths have monsters, fantastic beings and symbols that people have crafted from real phenomena. [..] We should not give descriptions of men as animals. But we should describe ourselves as animals. That is our way."

Asger Jorn in a letter to Constant, 1950 (quoted from: Uwe M. Schneede, Cobra 1948-51, ex. cat. Kunstverein Hamburg, Hamburg 1982, p. 138).

Called up: June 7, 2024 - ca. 13.52 h +/- 20 min.

Oil on fibreboard.

Signed, dated, titled and inscribed with the artist's address on the reverse. 61.5 x 41 cm (24.2 x 16.1 in).

• The declared aim of the artist group “CoBrA”, which Jorn co-founded in 1948, was to increase spontaneity and expressivity in art and to challenge the artistic supremacy of Paris.

• The wild, spontaneous technique integrates the process of creation and the material into the composition.

• In his early works, Asger Jorn found inspiration in the ornamental forms of Viking art, in medieval Danish frescoes and Scandinavian folk art.

PROVENANCE: Private collection Norway (since 2012).

LITERATURE: Guy Atkins, Asger Jorn, Jorn in Scandinavia 1930-1953, London 1968, catalogue raisonné no. 717.

- -

Arne Bruun Rasmussen, Copenhagen, auction on June 12, 2012, lot 771.

Ingrid Schjoldager (ed.), The Narud Collection, Oslo 2021 (illu. in color on pp. 23 and 107).

"Fairy tales and myths have monsters, fantastic beings and symbols that people have crafted from real phenomena. [..] We should not give descriptions of men as animals. But we should describe ourselves as animals. That is our way."

Asger Jorn in a letter to Constant, 1950 (quoted from: Uwe M. Schneede, Cobra 1948-51, ex. cat. Kunstverein Hamburg, Hamburg 1982, p. 138).

Called up: June 7, 2024 - ca. 13.52 h +/- 20 min.

116

Asger Jorn

Saaret vilddyr (Wounded Beast I), 1950-1953.

Oil on fibreboard

Estimation: € 40,000 / $ 42,800

Commission, taxes et droit de suite

Cet objet est offert avec imposition différentielle majorée d'une taxe à l'importation qui s'élève à 7% (réduction d'environ 5% par rapport à l'imposition régulière) ou avec imposition régulière.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 27%.

Des frais de vente de 21% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 15 % sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La taxe sur la valeur ajoutée allemande, actuellement de 19 %, est perçue sur la somme du prix d’adjudication et des frais de vente. Exception : la taxe sur la valeur ajoutée réduite de 7 % est appliquée pour les livres imprimés.

Pour les entreprises habilitées à déduire la TVA, le régime fiscal général peut être appliqué.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 27%.

Des frais de vente de 21% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 15 % sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La taxe sur la valeur ajoutée allemande, actuellement de 19 %, est perçue sur la somme du prix d’adjudication et des frais de vente. Exception : la taxe sur la valeur ajoutée réduite de 7 % est appliquée pour les livres imprimés.

Pour les entreprises habilitées à déduire la TVA, le régime fiscal général peut être appliqué.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.