Image du cadre

Raumbeispiel

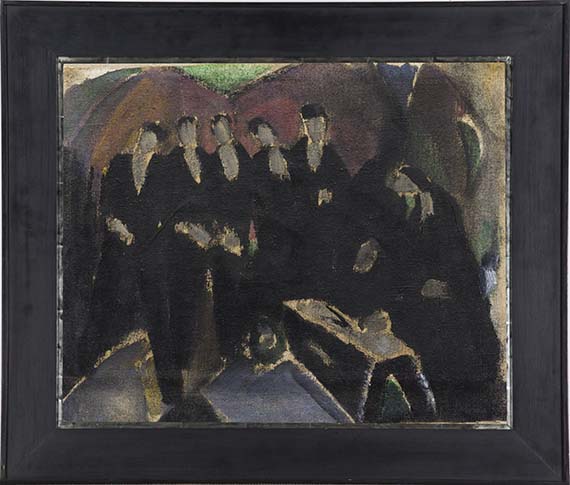

443

Hermann Stenner

Grabrede (Einsegnung), 1914.

Oil on canvas

Estimation: € 30,000 / $ 32,100

Grabrede (Einsegnung). 1914.

Oil on canvas.

Signed, as well as twice numbered "46 [?]" on the reverse. 44 x 53 cm (17.3 x 20.8 in).

[KT].

PROVENANCE: From the artist's estate.

Hugo Stenner.

Kunstsalon Ludwig Schames, Frankfurt a. Main (sold in 1917).

Hermann-Josef Bunte Collection, Bielefeld.

EXHIBITION: Hölzel und sein Kreis, Kunstverein Freiburg, September 1 - 30, 1916, illu. on p. 31.

Hölzel und sein Kreis, Kunstsalon Ludwig Schames, Frankfurt a. Main, January 1917, cat. no. 44.

Hermann Stenner 1891-1914, Städtisches Kunsthaus, Bielefeld, September 9 - October 14, 1956, cat. no. 259.

Das Glück in der Kunst. Expressionismus und Abstraktion um 1914, Sammlung Bunte, Kunsthalle Bielefeld, March 21 - August 3, 2014, p. 247 (illu.).

Im Laboratorium der Moderne. Hölzel und sein Kreis, Augustinermuseum, Freiburg i. Br., November 25, 2017 - March 18, 2018, p. 222, cat. no. 135 (illu.).

Hermann Stenner und seine Lehrer. Werke aus der Sammlung Bunte, Museum Haus Opherdicke, Kreis Unna, September 5, 2021 - February 27, 2022, p. 144 (illu.), p. 160.

Hermann Stenner: Hymnen an das Leben. Werke aus der Sammlung Bunte, Städtisches Museum Engen + Galerie, Ferbuary 28 - July 2, 2023; Kunsthaus Apolda Avantgarde, July 9 - September 3, 2023, p. 117, cat. no. 74 (illu.).

LITERATURE: Jutta Hülsewig-Johnen, Christiane Reipschläger, Hermann Stenner. Werkverzeichnis der Gemälde, ed. by Freundeskreis Hermann Stenner e. V., Bielefeld 2003, pp. 206-207, no. 153 (illu. in black and white).

Hans Georg Gmelin, Hermann Stenner 1891-1914, Munich 1975, no. G 151.

- -

Bilderliste Hans Hildebrandt, typescript, Stuttgart 1918, no. 147.

Jutta Hülsewig-Johnen, Grabrede, 1914, Boote an der Amper, 1909, in: Sammlung Bunte: Positionen der klassischen Moderne, ex. cat. Kunstmuseum Ahlen et al, ed. by Burkhard Leismann, Christiane Reipschläger, Bramsche 2007, pp. 167f.

Jutta Hülsewig-Johnen/Nicole Peterlein, Hermann Stenner. Aquarelle und Zeichnungen, catalogue raisonné, ed. by Freundeskreis Hermann Stenner e. V., Munich 2010, p. 201 (illu.).

Christoph Wagner, Hermann Stenner. A Pioneer of German Expressionism, Munich 2021, p. 57, illu. 39.

Called up: June 8, 2024 - ca. 17.57 h +/- 20 min.

Oil on canvas.

Signed, as well as twice numbered "46 [?]" on the reverse. 44 x 53 cm (17.3 x 20.8 in).

[KT].

PROVENANCE: From the artist's estate.

Hugo Stenner.

Kunstsalon Ludwig Schames, Frankfurt a. Main (sold in 1917).

Hermann-Josef Bunte Collection, Bielefeld.

EXHIBITION: Hölzel und sein Kreis, Kunstverein Freiburg, September 1 - 30, 1916, illu. on p. 31.

Hölzel und sein Kreis, Kunstsalon Ludwig Schames, Frankfurt a. Main, January 1917, cat. no. 44.

Hermann Stenner 1891-1914, Städtisches Kunsthaus, Bielefeld, September 9 - October 14, 1956, cat. no. 259.

Das Glück in der Kunst. Expressionismus und Abstraktion um 1914, Sammlung Bunte, Kunsthalle Bielefeld, March 21 - August 3, 2014, p. 247 (illu.).

Im Laboratorium der Moderne. Hölzel und sein Kreis, Augustinermuseum, Freiburg i. Br., November 25, 2017 - March 18, 2018, p. 222, cat. no. 135 (illu.).

Hermann Stenner und seine Lehrer. Werke aus der Sammlung Bunte, Museum Haus Opherdicke, Kreis Unna, September 5, 2021 - February 27, 2022, p. 144 (illu.), p. 160.

Hermann Stenner: Hymnen an das Leben. Werke aus der Sammlung Bunte, Städtisches Museum Engen + Galerie, Ferbuary 28 - July 2, 2023; Kunsthaus Apolda Avantgarde, July 9 - September 3, 2023, p. 117, cat. no. 74 (illu.).

LITERATURE: Jutta Hülsewig-Johnen, Christiane Reipschläger, Hermann Stenner. Werkverzeichnis der Gemälde, ed. by Freundeskreis Hermann Stenner e. V., Bielefeld 2003, pp. 206-207, no. 153 (illu. in black and white).

Hans Georg Gmelin, Hermann Stenner 1891-1914, Munich 1975, no. G 151.

- -

Bilderliste Hans Hildebrandt, typescript, Stuttgart 1918, no. 147.

Jutta Hülsewig-Johnen, Grabrede, 1914, Boote an der Amper, 1909, in: Sammlung Bunte: Positionen der klassischen Moderne, ex. cat. Kunstmuseum Ahlen et al, ed. by Burkhard Leismann, Christiane Reipschläger, Bramsche 2007, pp. 167f.

Jutta Hülsewig-Johnen/Nicole Peterlein, Hermann Stenner. Aquarelle und Zeichnungen, catalogue raisonné, ed. by Freundeskreis Hermann Stenner e. V., Munich 2010, p. 201 (illu.).

Christoph Wagner, Hermann Stenner. A Pioneer of German Expressionism, Munich 2021, p. 57, illu. 39.

Called up: June 8, 2024 - ca. 17.57 h +/- 20 min.

443

Hermann Stenner

Grabrede (Einsegnung), 1914.

Oil on canvas

Estimation: € 30,000 / $ 32,100

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.