Image du cadre

Raumbeispiel

501

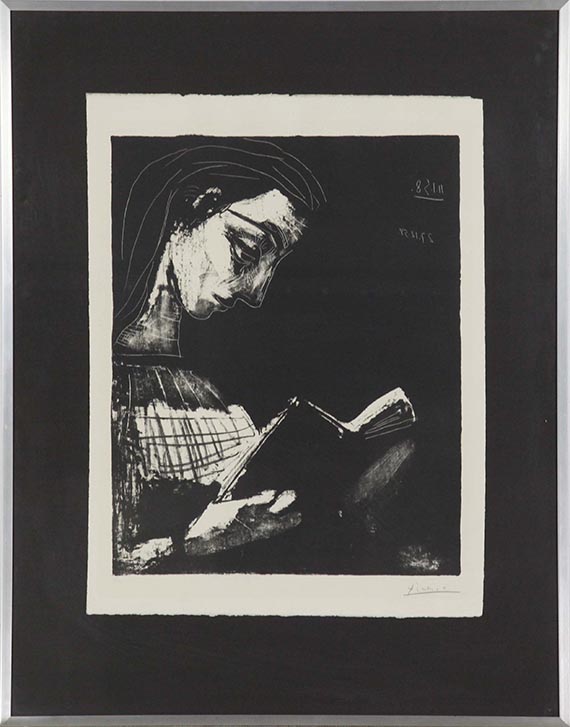

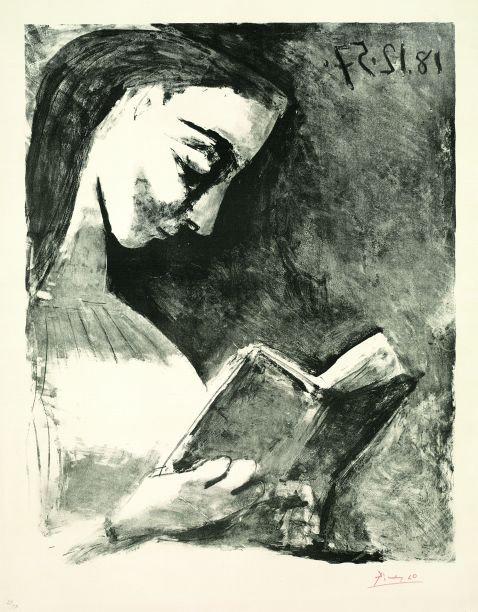

Pablo Picasso

Jacqueline lisant, 1954/1958.

Lithograph

Estimation: € 15,000 / $ 16,050

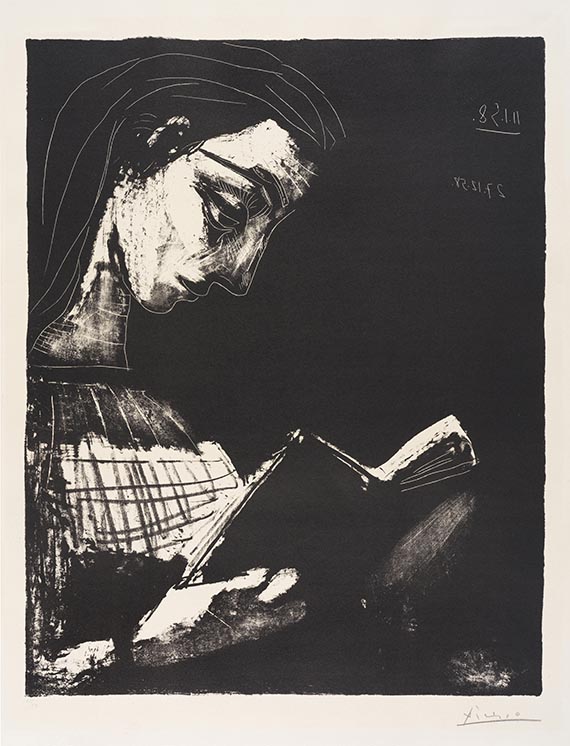

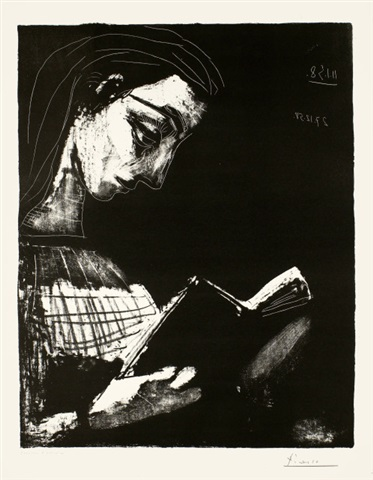

Jacqueline lisant. 1954/1958.

Lithograph.

Signed and numbered. Twice dated "11.1.58" and "27.12.58" in printing substrate. From an edition of 50 copies. On wove paper. 55.5 x 44 cm (21.8 x 17.3 in). Sheet. 65,7 x 50 cm (25,8 x 19,6 in).

Further works from the Dr. Maier-Mohr Collection will be offered in our Evening Sale and Contemporary Art Day Sale on Friday, June 7, 2024 – see collection catalog "A Private Collection - Dr. Theo Maier-Mohr".

• Portrait of Picasso's last muse and partner, Jacqueline Roque.

• Picasso's prints represent a significant part of his oeuvre in terms of their extent, technical variety and expressiveness.

PROVENANCE: Galerie Iris Eckert, Kampen a. Sylt

Collection of Dr. Theo Maier-Mohr (acquired from the above in 1978, ever since family-owned).

LITERATURE: Georges Bloch, Pablo Picasso. Catalogue de l’œuvre gravé et lithograpié 1904-1967, Bern 1984, no. 852 (illu.).

- -

Fernand Mourlot, Picasso. Lithograph, no. 310/3 (of 3), Paris 1970.

Called up: June 8, 2024 - ca. 19.16 h +/- 20 min.

Lithograph.

Signed and numbered. Twice dated "11.1.58" and "27.12.58" in printing substrate. From an edition of 50 copies. On wove paper. 55.5 x 44 cm (21.8 x 17.3 in). Sheet. 65,7 x 50 cm (25,8 x 19,6 in).

Further works from the Dr. Maier-Mohr Collection will be offered in our Evening Sale and Contemporary Art Day Sale on Friday, June 7, 2024 – see collection catalog "A Private Collection - Dr. Theo Maier-Mohr".

• Portrait of Picasso's last muse and partner, Jacqueline Roque.

• Picasso's prints represent a significant part of his oeuvre in terms of their extent, technical variety and expressiveness.

PROVENANCE: Galerie Iris Eckert, Kampen a. Sylt

Collection of Dr. Theo Maier-Mohr (acquired from the above in 1978, ever since family-owned).

LITERATURE: Georges Bloch, Pablo Picasso. Catalogue de l’œuvre gravé et lithograpié 1904-1967, Bern 1984, no. 852 (illu.).

- -

Fernand Mourlot, Picasso. Lithograph, no. 310/3 (of 3), Paris 1970.

Called up: June 8, 2024 - ca. 19.16 h +/- 20 min.

Picasso met Jacqueline, who he married in 1961, in Vallauris in the summer of 1953. The many variations of her portrait are an impressive testimony to his love for her. He began working on the lithograph stone for "Jacqueline lisant" on December 17, 1957, and reworked the stone on January 11, as the date at the top suggests, as no prints of this second state are known. Almost a year later, on December 27, 1958, he reworked the stone once again. By coloring the entire background in a deep black, except for a few shadings in the area of the book, there is a strong focus on the reader in this 3rd state. Pablo Picasso thus succeeds in showing how deeply immersed Jacqueline is in her read.

501

Pablo Picasso

Jacqueline lisant, 1954/1958.

Lithograph

Estimation: € 15,000 / $ 16,050

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.