Image du cadre

Raumbeispiel

481

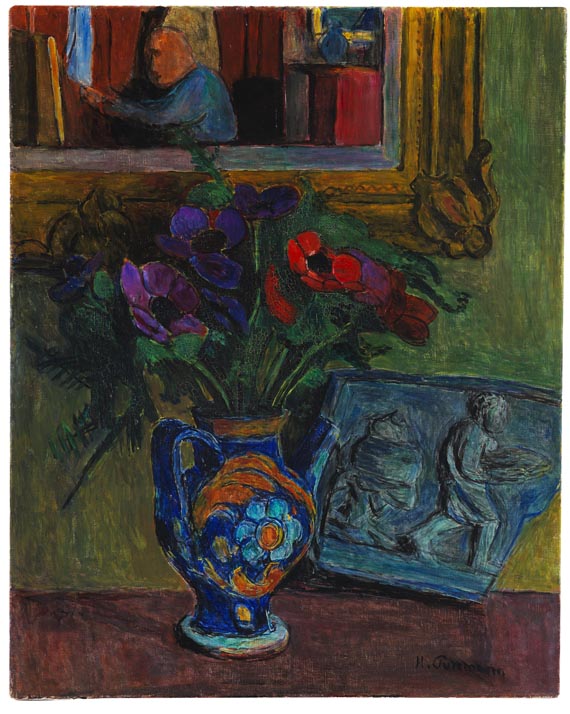

Hans Purrmann

Früchtestillleben, 1935/36.

Oil on canvas

Estimation: € 20,000 / $ 21,400

Früchtestillleben. 1935/36.

Oil on canvas.

Signed in lower right. 60 x 73 cm (23.6 x 28.7 in).

The work is documented in the Hans Purrmann Archive under the numbers 33 and 787. [AR].

• Alongside landscapes and portraits, still lifes were among Hans Purrmann's preferred genres.

• Powerful work with a composition dominated by the ripe splendor of the fruit.

• In 1935, around the time the work was made, the artist left Germany and took over the administration of the German Artists' Foundation Villa Romana in Florence.

• His still lifes can be found in important museum collections like the Museum Ludwig, Cologne, the Neue Nationalgalerie, Berlin, and the Pinakothek der Moderne, Munich.

PROVENANCE: Monastery Raitenhaslach, Bavaria (stored by Dr. Robert Purrmann, the artist's son, for safekeeping during the war).

Central Collecting Point, Munich (December 11, 1945 - April 28, 1948, no. 16455).

Dr. Robert Purrmann (reobtained from the above on April 28, 1948).

Dr. Hugo Max Collection (inscribed on the reverse).

Private collection North Rhine-Westphalia.

EXHIBITION: Hans Purrmann zum 100. Geburtstag, Mittelrheinisches Landesmuseum, Mainz 1980, cat. no. 48.

LITERATURE: Christian Lenz, Felix Billeter, Hans Purrmann. Die Gemälde II 1935-1966. Catalogue raisonné, Munich 2004, no. 1936/06 (illu. in color).

Called up: June 8, 2024 - ca. 18.47 h +/- 20 min.

Oil on canvas.

Signed in lower right. 60 x 73 cm (23.6 x 28.7 in).

The work is documented in the Hans Purrmann Archive under the numbers 33 and 787. [AR].

• Alongside landscapes and portraits, still lifes were among Hans Purrmann's preferred genres.

• Powerful work with a composition dominated by the ripe splendor of the fruit.

• In 1935, around the time the work was made, the artist left Germany and took over the administration of the German Artists' Foundation Villa Romana in Florence.

• His still lifes can be found in important museum collections like the Museum Ludwig, Cologne, the Neue Nationalgalerie, Berlin, and the Pinakothek der Moderne, Munich.

PROVENANCE: Monastery Raitenhaslach, Bavaria (stored by Dr. Robert Purrmann, the artist's son, for safekeeping during the war).

Central Collecting Point, Munich (December 11, 1945 - April 28, 1948, no. 16455).

Dr. Robert Purrmann (reobtained from the above on April 28, 1948).

Dr. Hugo Max Collection (inscribed on the reverse).

Private collection North Rhine-Westphalia.

EXHIBITION: Hans Purrmann zum 100. Geburtstag, Mittelrheinisches Landesmuseum, Mainz 1980, cat. no. 48.

LITERATURE: Christian Lenz, Felix Billeter, Hans Purrmann. Die Gemälde II 1935-1966. Catalogue raisonné, Munich 2004, no. 1936/06 (illu. in color).

Called up: June 8, 2024 - ca. 18.47 h +/- 20 min.

481

Hans Purrmann

Früchtestillleben, 1935/36.

Oil on canvas

Estimation: € 20,000 / $ 21,400

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.