Image du cadre

Raumbeispiel

138

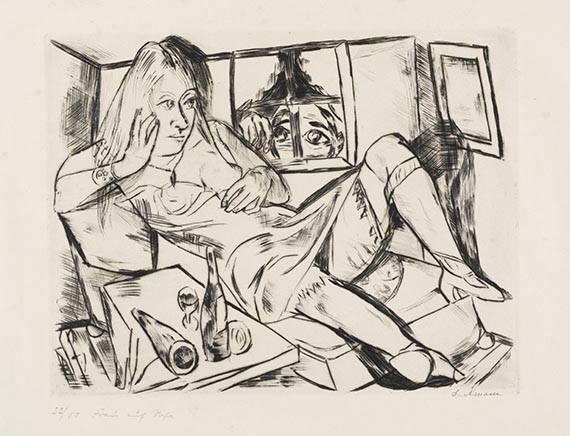

Max Beckmann

Frau in der Nacht, 1920.

Drypoint

Prix d´après-vente: € 5,400 / $ 6,372

Frau in der Nacht. 1920.

Drypoint.

Signed, numbered and inscribed "Frau auf Sofa"by a hand other than that of the artist. From an edition of 40 copies. On Japon. 24.7 x 31.7 cm (9.7 x 12.4 in). Sheet: 35,8 x 51,9 cm (13,77 x 20,07 in).

From the complete edition of 50 copies, numbered by a hand other that that of the artist. Published by Kabinett Peter Zingler, Frankfurt, 1921. [MH].

• In Max Beckmann's typical style, with powerful, expressive lines.

• The artist depicts a moment of subtle eroticism and female empowerment.

• The night is a central motif for Beckmann, representing the unconscious, melancholy, and inner withdrawal.

PROVENANCE: Karin & Rüdiger Volhard Collection, Bad Homburg (since 2008: Hauswedell & Nolte).

In family ownership ever since.

LITERATURE: James Hofmaier, Max Beckmann. Catalogue raisonné of his prints, vol. 1, Bern 1990, catalogue raisonné no. 175 B b (of B b).

Klaus Gallwitz, Max Beckmann. Die Druckgraphik, Karlsruhe 1962, catalogue raisonné no. 147.

-

Hauswedell & Nolte, Hamburg, 412th auction, December 5, 2008, lot 189.

Drypoint.

Signed, numbered and inscribed "Frau auf Sofa"by a hand other than that of the artist. From an edition of 40 copies. On Japon. 24.7 x 31.7 cm (9.7 x 12.4 in). Sheet: 35,8 x 51,9 cm (13,77 x 20,07 in).

From the complete edition of 50 copies, numbered by a hand other that that of the artist. Published by Kabinett Peter Zingler, Frankfurt, 1921. [MH].

• In Max Beckmann's typical style, with powerful, expressive lines.

• The artist depicts a moment of subtle eroticism and female empowerment.

• The night is a central motif for Beckmann, representing the unconscious, melancholy, and inner withdrawal.

PROVENANCE: Karin & Rüdiger Volhard Collection, Bad Homburg (since 2008: Hauswedell & Nolte).

In family ownership ever since.

LITERATURE: James Hofmaier, Max Beckmann. Catalogue raisonné of his prints, vol. 1, Bern 1990, catalogue raisonné no. 175 B b (of B b).

Klaus Gallwitz, Max Beckmann. Die Druckgraphik, Karlsruhe 1962, catalogue raisonné no. 147.

-

Hauswedell & Nolte, Hamburg, 412th auction, December 5, 2008, lot 189.

138

Max Beckmann

Frau in der Nacht, 1920.

Drypoint

Prix d´après-vente: € 5,400 / $ 6,372

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La commission comprend la TVA, mais celle-ci n'est pas indiquée.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission.

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission.

La TVA légale de 7 % est prélevée sur la somme du prix d'adjudication et de la commission.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La commission comprend la TVA, mais celle-ci n'est pas indiquée.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission.

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission.

La TVA légale de 7 % est prélevée sur la somme du prix d'adjudication et de la commission.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.