Image du cadre

Raumbeispiel

282

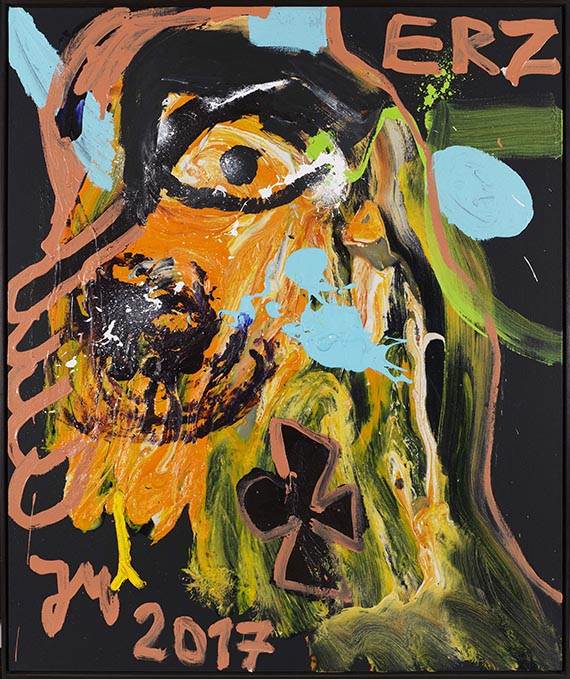

Jonathan Meese

SEHR BITTER, 2017.

Mixed media with acrylic on canvas

Prix d´après-vente: € 18,000 / $ 21,240

SEHR BITTER. 2017.

Mixed media with acrylic on canvas.

Lower left monogrammed and dated. Three times signed and dated as well as titled on the reverse, stretcher inscribed "MEE/M 3876“. 120.5 x 100 cm (47.4 x 39.3 in).

[AM].

• Jonathan Meese is one of the most provocative and controversive German artists.

• The artist applies the paint ont the canvas as a scultural mass.

• Meese's works can be found in many international museums like Museum of Modern Art, New York, the Pinakothek der Moderne, Munich, the Centre Pompidou, Paris.

We are grateful to the Bureau Jonathan Meese, Berlin, for the kind support.

PROVENANCE: Galerie Krinzinger (with the label on the stretcher).

Private collection Hamburg.

EXHIBITION: Jonathan Meese, De Pakt mit Richard Wagnerz (Gestattns' die Hügeljanerz hebens' ab..), Galerie Krinzinger, Vienna, May 31 - July 8, 2017.

Mixed media with acrylic on canvas.

Lower left monogrammed and dated. Three times signed and dated as well as titled on the reverse, stretcher inscribed "MEE/M 3876“. 120.5 x 100 cm (47.4 x 39.3 in).

[AM].

• Jonathan Meese is one of the most provocative and controversive German artists.

• The artist applies the paint ont the canvas as a scultural mass.

• Meese's works can be found in many international museums like Museum of Modern Art, New York, the Pinakothek der Moderne, Munich, the Centre Pompidou, Paris.

We are grateful to the Bureau Jonathan Meese, Berlin, for the kind support.

PROVENANCE: Galerie Krinzinger (with the label on the stretcher).

Private collection Hamburg.

EXHIBITION: Jonathan Meese, De Pakt mit Richard Wagnerz (Gestattns' die Hügeljanerz hebens' ab..), Galerie Krinzinger, Vienna, May 31 - July 8, 2017.

282

Jonathan Meese

SEHR BITTER, 2017.

Mixed media with acrylic on canvas

Prix d´après-vente: € 18,000 / $ 21,240

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La commission comprend la TVA, mais celle-ci n'est pas indiquée.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission.

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission.

La TVA légale de 7 % est prélevée sur la somme du prix d'adjudication et de la commission.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La commission comprend la TVA, mais celle-ci n'est pas indiquée.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission.

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission.

La TVA légale de 7 % est prélevée sur la somme du prix d'adjudication et de la commission.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.