Image du cadre

351

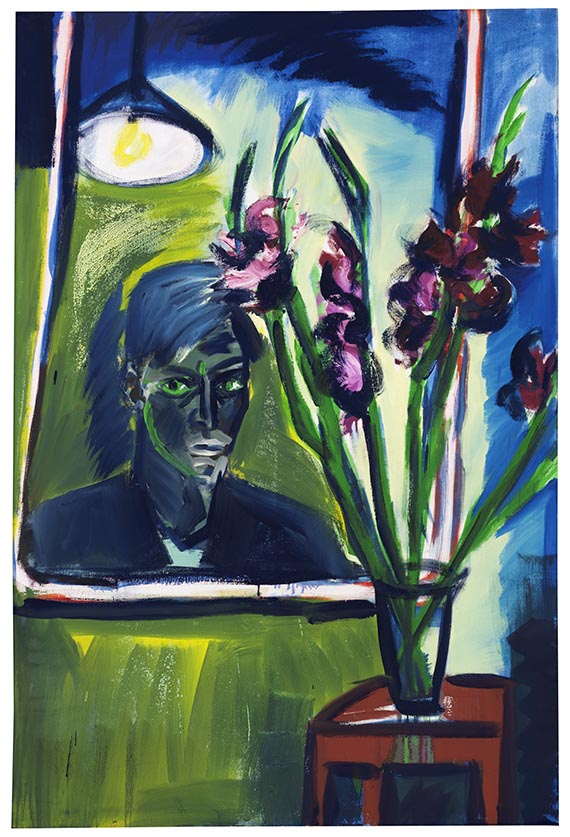

Rainer Fetting

Selbstportrait mit Blumen III, 1981.

Oil on canvas

Estimation: € 50,000 / $ 54,500

Selbstportrait mit Blumen III. 1981.

Oil on canvas.

Signed, dated and titled on the reverse of the canvas. 200 x 135 cm (78.7 x 53.1 in). [AW].

• By combining two classic genres, Rainer Fetting created an expressive reinterpretation that is typical of his art.

• Fetting's clear formal division of the pictorial surface and the dramatic accentuation create an enormous expressiveness.

• A protagonist of the “Neue Wilden” (New Wild Artists).

• The paintings from the early 1980s are among his most sought-after works.

• Other works from the 1980s are included in the collections of the Tate Gallery, London, the Städel Museum, Frankfurt am Main, and the Pinakothek der Moderne, Munich.

The artist confirmed the authenticity of the present work. The work bears the work number "D/25". We are grateful for the kind support in cataloging this lot.

PROVENANCE: Galerie Karl Pfefferle, Munich (with the gallery label on the stretcher).

Private collection, Hamburg (acquired from the above in 2004).

Rainer Fetting in March 2020.

Called up: December 7, 2024 - ca. 16.53 h +/- 20 min.

Oil on canvas.

Signed, dated and titled on the reverse of the canvas. 200 x 135 cm (78.7 x 53.1 in). [AW].

• By combining two classic genres, Rainer Fetting created an expressive reinterpretation that is typical of his art.

• Fetting's clear formal division of the pictorial surface and the dramatic accentuation create an enormous expressiveness.

• A protagonist of the “Neue Wilden” (New Wild Artists).

• The paintings from the early 1980s are among his most sought-after works.

• Other works from the 1980s are included in the collections of the Tate Gallery, London, the Städel Museum, Frankfurt am Main, and the Pinakothek der Moderne, Munich.

The artist confirmed the authenticity of the present work. The work bears the work number "D/25". We are grateful for the kind support in cataloging this lot.

PROVENANCE: Galerie Karl Pfefferle, Munich (with the gallery label on the stretcher).

Private collection, Hamburg (acquired from the above in 2004).

Rainer Fetting in March 2020.

Called up: December 7, 2024 - ca. 16.53 h +/- 20 min.

351

Rainer Fetting

Selbstportrait mit Blumen III, 1981.

Oil on canvas

Estimation: € 50,000 / $ 54,500

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.